Melaporkan borang cukai kepada Lembaga Hasil Dalam Negeri (LHDN) adalah tanggungjawab setiap individu dan entiti perniagaan di Malaysia. Untuk memastikan pematuhan cukai yang betul dan mengelakkan penalti, adalah penting untuk memahami borang-borang yang perlu diisi mengikut jenis pendapatan dan status pemastautin cukai.

Checklist berikut menyenaraikan borang cukai wajib yang perlu dilaporkan kepada LHDN, dibahagikan mengikut kategori: pendapatan bukan dari perniagaan, enterprise, Sdn Bhd serta borang yang relevan untuk kedua-duanya. Dengan panduan ini, individu, pemilik enterprise dan pengurusan syarikat dapat merancang pemfailan cukai mereka dengan lebih teratur dan mengurangkan risiko kesilapan.

Pendapatan Selain Perniagaan

📍 Borang BE – Jika tiada pendapatan perniagaan (Gaji, Elaun, Komisen, Pencen dan lain-lain)

Enterprise

📍 Borang B – Pemilik enterprise untuk warga asing perlukan CoR

📍 Borang P – Entiti perkongsian

📍 Borang M – Pemilik individu bukan pemastautin

📍 CP500 – Ansuran cukai individu 6 kali setahun

📍 CP57 – Tutup enterprise / tukar status

Sdn. Bhd

📍 Borang C – Syarikat termasuk dormant

📍 CP204 – Anggaran cukai

📍 CP204A – Ansuran bulanan

📍 CP204B – Semakan anggaran (bulan ke-6)

📍 Surat Ceased Operation – Tutup Sdn Bhd

Enterprise & Sdn Bhd

✅ Borang E – Penyata tahunan majikan

✅ Borang EA – Penyata pendapatan tahunan pekerja

✅ PCB / CP39 – Potongan cukai bulanan

✅ CP38 – Jika diarahkan LHDN

✅ CP21 – Pekerja asing berhenti / keluar negara

✅ CP22 – Sektor awam berhenti / keluar negara

✅ CP22A – Swasta berhenti kerja

✅ CP58 – Bayaran kepada bukan pekerja tetap

✅ Withholding Tax – Bayaran kepada bukan pemastautin

Melaporkan borang cukai kepada LHDN dengan tepat dan lengkap adalah langkah penting untuk memastikan pematuhan undang-undang cukai di Malaysia. Checklist borang cukai yang dibahagikan mengikut jenis pendapatan dan entiti; individu, enterprise dan Sdn Bhd memudahkan pengurusan cukai dan mengurangkan risiko penalti atau kesilapan.

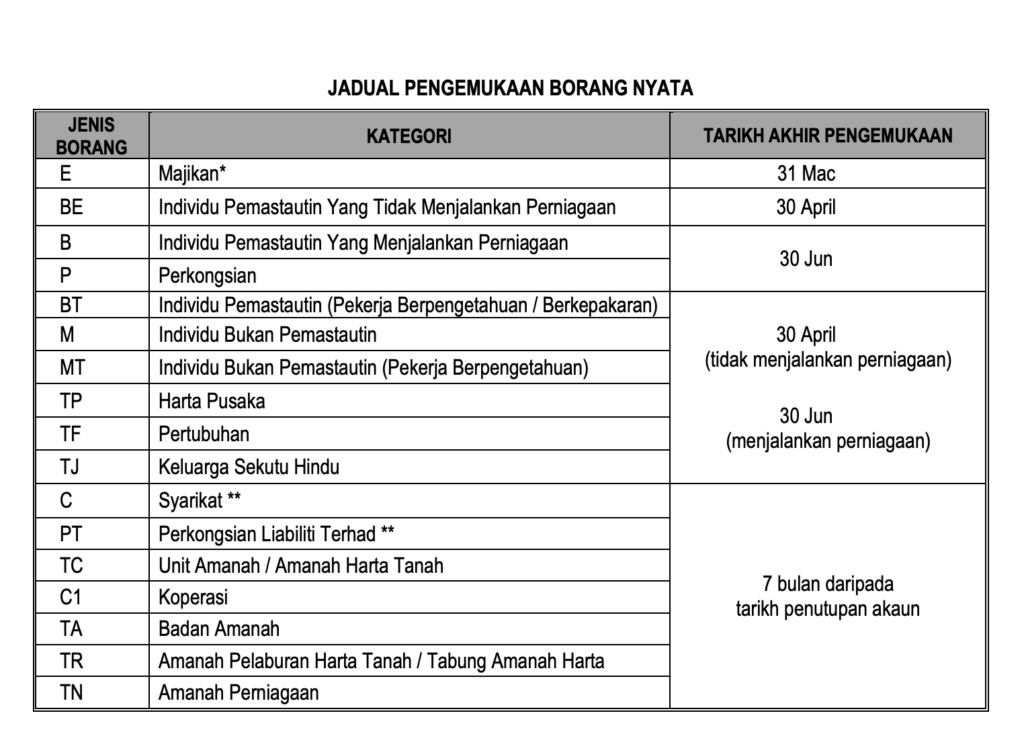

Tarikh Penting Lapor Cukai

Setiap awal tahun, ramai individu dan syarikat mula sibuk menyusun rekod kewangan bagi memenuhi kewajipan cukai tahunan. Walaupun prosesnya nampak teknikal, mengetahui tarikh penyerahan borang yang tepat dapat mengelakkan denda, kelewatan, dan tekanan di saat akhir. Setiap tahun menyaksikan beberapa tarikh penting bagi pelbagai kategori pembayar cukai individu, syarikat dan majikan. Untuk memudahkan pembaca, berikut ialah sorotan tarikh-tarikh utama dalam bentuk ringkas dan jelas :

👤 Individu (BE, B, P, BT, M, MT)

📍BE/BT – Tiada bisnes

⏳ Manual: 30 Apr 💻 e-Filing: 15 Mei

📍B/P – Ada bisnes

⏳ Manual: 30 Jun 💻 e-Filing: 15 Jul

📍M/MT – Bukan pemastautin

⏳ 30 Apr

🏢Syarikat (Borang C, PT, TA, TC, TR, TN, LE, LE1, C1, C2)

📅 7 bulan selepas tarikh akhir tahun kewangan syarikat

👨💼 Majikan (Borang EA, E & CP8D)

📍EA untuk pekerja: Sebelum 28 Feb 2025

📍Borang E (Maklumat majikan)

⏳ Manual: 31 Mac 💻 e-Filing: 30 Apr

📄 Borang (CP204, CP204A, CP500, CP58)

📍CP204 – Anggaran cukai syarikat

➤ Syarikat baru: Dalam 3 bulan selepas daftar

➤ Syarikat sedia ada: 30 hari sebelum tahun kewangan baru

📍CP204A – Semakan anggaran

➤ Bulan 6 / 9 / 11

📍CP500 – Ansuran Pendapatan Individu

➤ Mengikut jadual LHDN

📍CP58 – Ejen, pengedar, penerima insentif

⏳ 31 Mac

Setiap awal tahun, ramai individu dan syarikat mula sibuk menyusun rekod kewangan bagi memenuhi kewajipan cukai tahunan. Walaupun prosesnya nampak teknikal, mengetahui tarikh penyerahan borang yang tepat dapat mengelakkan denda, kelewatan dan tekanan di saat akhir. Senarai di atas disediakan untuk memudahkan pembaca untuk menyemak sorotan tarikh-tarikh utama dalam bentuk ringkas dan jelas.