Bagi kebanyakan pekerja di Malaysia, caruman KWSP merupakan perkara yang sudah biasa dilihat setiap kali menerima slip gaji. Namun begitu, apabila melibatkan bonus, elaun, komisen atau tuntutan perjalanan, masih ramai yang tertanya-tanya sama ada bayaran tersebut perlu dikenakan caruman KWSP atau sebaliknya.

Malah, tidak kurang juga majikan yang melakukan kesilapan dalam pengiraan caruman kerana kurang memahami kategori bayaran yang ditetapkan oleh KWSP. Kesilapan ini mungkin kelihatan kecil, tetapi ia boleh menyebabkan tunggakan caruman, denda dan masalah pematuhan pada masa hadapan.

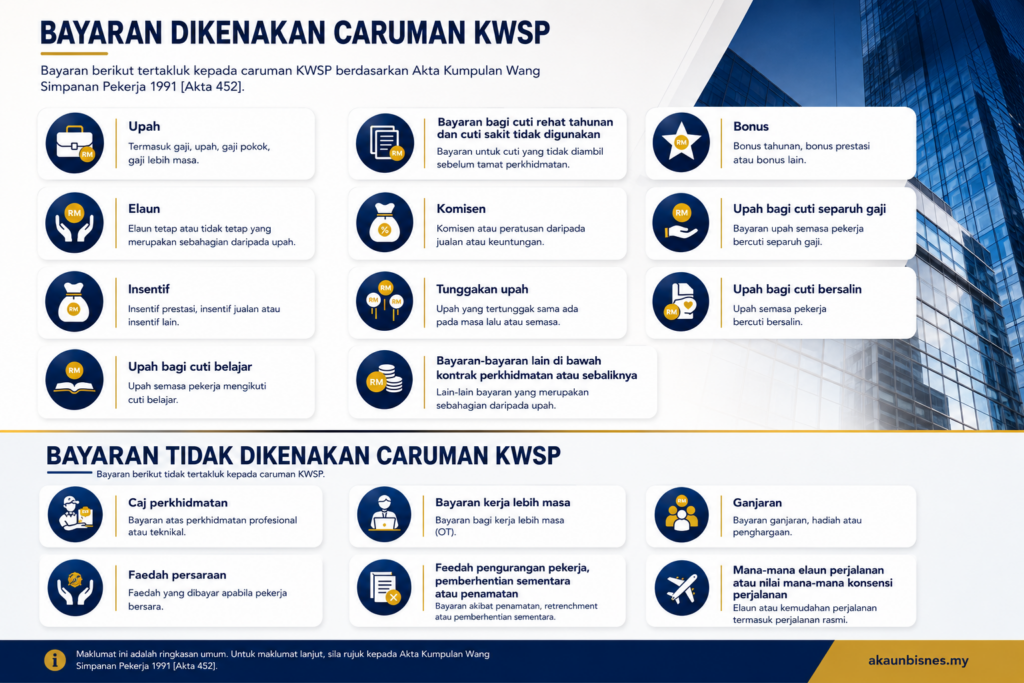

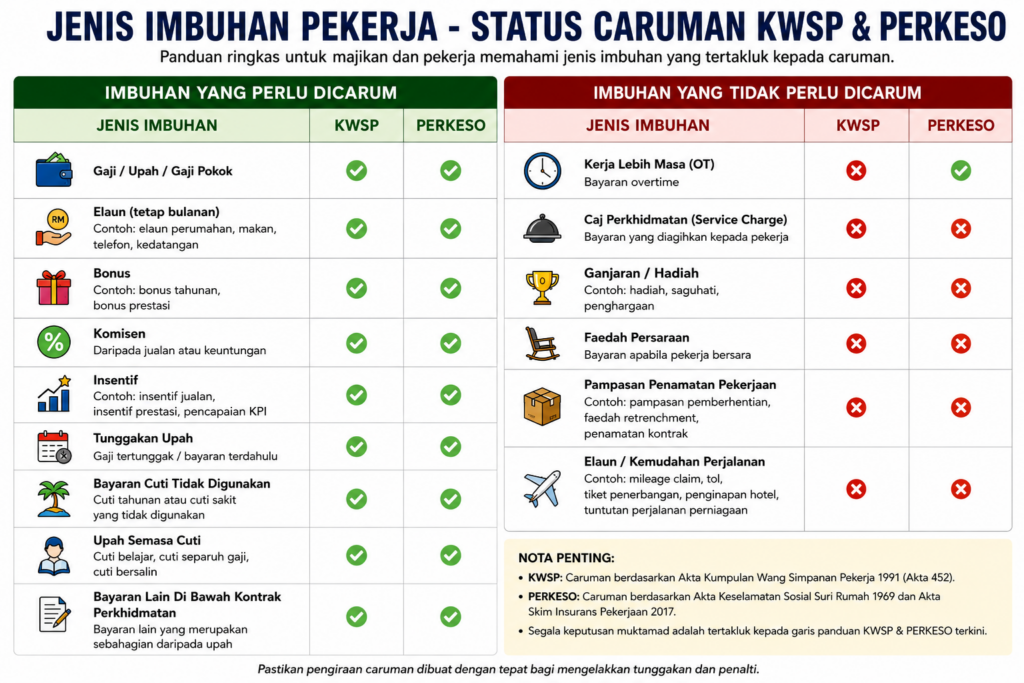

Secara umumnya, KWSP mengenakan caruman ke atas bayaran yang dianggap sebagai upah atau pendapatan yang diterima oleh pekerja hasil daripada perkhidmatan mereka kepada majikan. Jika sesuatu bayaran itu merupakan sebahagian daripada ganjaran pekerjaan, kebiasaannya ia perlu dicarum.

Sebagai contoh, gaji pokok merupakan komponen utama yang tertakluk kepada caruman KWSP. Selain itu, bonus tahunan, komisen jualan dan insentif prestasi juga dianggap sebagai pendapatan pekerja dan perlu dimasukkan dalam pengiraan caruman. Begitu juga dengan kebanyakan elaun yang dibayar secara tetap setiap bulan sebagai sebahagian daripada pakej imbuhan pekerja.

Ramai majikan beranggapan bahawa elaun tidak perlu dikenakan caruman. Hakikatnya, banyak jenis elaun sebenarnya tertakluk kepada KWSP kerana ia dianggap sebagai sebahagian daripada upah. Sebagai contoh, elaun perumahan, elaun makan tetap dan elaun telefon tetap lazimnya dikenakan caruman. Oleh sebab itu, setiap jenis elaun perlu dinilai berdasarkan tujuan dan kaedah pembayarannya.

Selain itu, bayaran bagi cuti tahunan yang tidak digunakan, tunggakan gaji, serta bayaran yang dibuat ketika pekerja berada dalam cuti belajar, cuti bersalin atau cuti separuh gaji juga termasuk dalam kategori yang dikenakan caruman KWSP. Walaupun bayaran tersebut tidak diterima setiap bulan, ia masih dianggap berkaitan secara langsung dengan pekerjaan pekerja.

Dalam masa yang sama, terdapat juga beberapa jenis bayaran yang tidak tertakluk kepada caruman KWSP. Antara yang paling kerap menimbulkan kekeliruan ialah bayaran kerja lebih masa atau OT. Walaupun OT merupakan pendapatan tambahan kepada pekerja, ia tidak dikenakan caruman KWSP berdasarkan peraturan semasa. Namun begitu, majikan perlu berhati-hati kerana peraturan bagi PERKESO mungkin berbeza.

Tuntutan perjalanan juga sering menjadi persoalan. Jika pekerja membuat tuntutan kos sebenar seperti minyak, tol, tambang penerbangan atau penginapan hotel bagi urusan syarikat, bayaran tersebut biasanya tidak dikenakan caruman KWSP. Ini kerana ia dianggap sebagai penggantian perbelanjaan yang telah ditanggung oleh pekerja dan bukannya pendapatan tambahan.

Begitu juga dengan bayaran pampasan akibat pemberhentian kerja, penamatan kontrak atau persaraan. Bayaran seperti ini diberikan atas sebab tertentu dan tidak dianggap sebagai upah pekerjaan biasa. Oleh itu, ia dikecualikan daripada caruman KWSP.

Apa yang penting, majikan tidak seharusnya membuat keputusan berdasarkan nama sesuatu bayaran semata-mata. Ada kalanya sesuatu bayaran diberi nama yang berbeza tetapi hakikatnya mempunyai sifat yang sama seperti bonus atau insentif. Dalam keadaan tersebut, KWSP akan melihat kepada tujuan sebenar bayaran tersebut dan bukannya label yang digunakan oleh syarikat.

Dalam dunia perniagaan hari ini, pengurusan gaji yang tepat bukan sekadar memastikan pekerja dibayar dengan betul, tetapi juga memastikan syarikat mematuhi keperluan undang-undang. Dengan memahami jenis bayaran yang dikenakan dan tidak dikenakan caruman KWSP, majikan dapat mengelakkan kesilapan yang boleh membawa kepada kos tambahan pada masa hadapan.

Akhir sekali, sekiranya terdapat keraguan mengenai sesuatu jenis bayaran, adalah lebih baik untuk mendapatkan pengesahan daripada KWSP atau merujuk kepada pakar penggajian. Langkah ini dapat membantu memastikan setiap caruman dibuat dengan tepat serta melindungi kepentingan majikan dan pekerja dalam jangka masa panjang.