Panduan Rasmi E-Invoice Daripada Contact Centre LHDN

Dalam fasa peralihan ke arah pendigitalan percukaian, pelaksanaan e-Invoice menjadi topik utama dalam kalangan usahawan dan pengurusan kewangan syarikat. Antara persoalan yang paling kerap ditanya ialah:

Perlukah e-invoice direkod berdasarkan accrual basis atau cash basis?

Bagaimana pula jika bayaran hanya dibuat sebahagian?

Bagi menjelaskan kekeliruan ini, maklumat rasmi telah diperoleh terus daripada E-Invoice Contact Centre LHDN.

Isu 1: Accrual Basis atau Cash Basis?

Ramai peniaga beranggapan semua invoice yang dikeluarkan perlu terus direkod dalam sistem e-invoice, selari dengan konsep accrual basis dalam perakaunan.

Namun, LHDN menjelaskan bahawa e-Invoice tidak beroperasi berdasarkan accrual basis semata-mata.

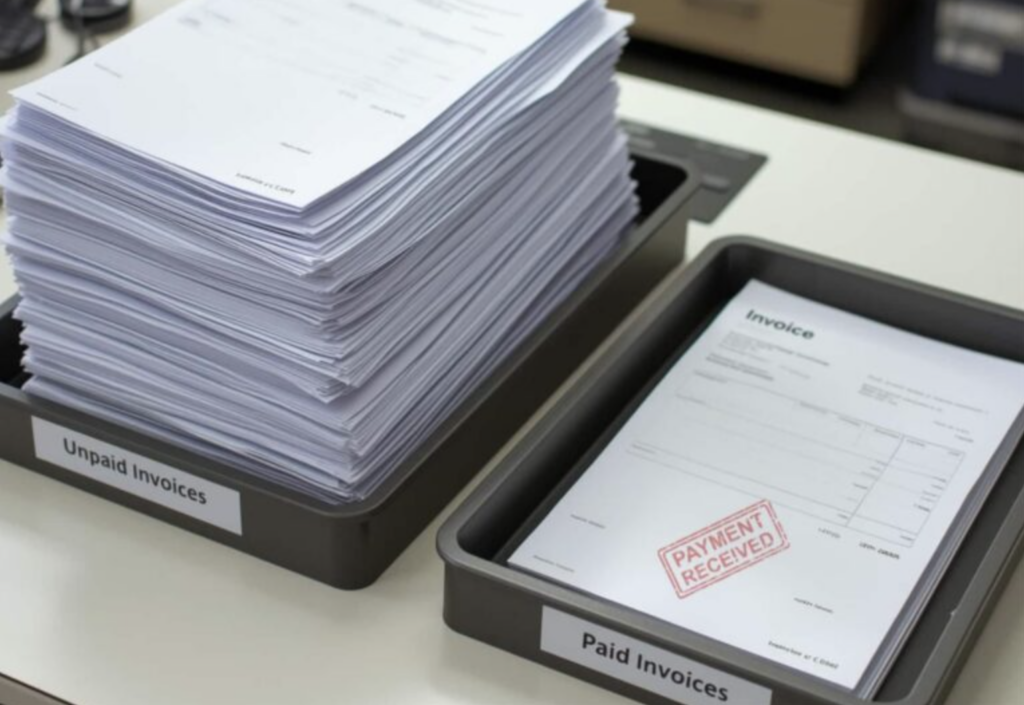

👉 Prinsip utama e-Invoice adalah berdasarkan status pembayaran yang telah selesai.

Ini bermaksud:

📌 Invoice yang belum dibayar tidak perlu lagi direkod atau diisytiharkan dalam Portal E-Invoice.

📌 Fokus e-Invoice adalah kepada transaksi yang telah lengkap dari sudut bayaran, bukan semata-mata tarikh invoice dikeluarkan.

Isu 2: Bayaran Separuh – Rekod Amaun Mana?

Bagaimana pula jika invoice telah dikeluarkan, tetapi pelanggan hanya membuat bayaran separuh?

Jawapan LHDN adalah jelas :

E-Invoice hanya perlu direkod apabila bayaran invoice telah diselesaikan sepenuhnya.

Ini bermakna:

✅ Jika bayaran hanya sebahagian, tidak perlu lagi merekod atau mengisytiharkan e-invoice.

✅ Perlu tunggu sehingga jumlah penuh invoice dilangsaikan, barulah proses rekod/declare dibuat.

Garis Panduan Ringkas E-Invoice

📍Invoice dikeluarkan tetapi belum dibayar

❌ Tidak perlu rekod / declare

📍Invoice dikeluarkan & bayaran telah selesai sepenuhnya

📝 Wajib rekod / declare

📍Invoice dikeluarkan & bayaran separuh

💰 Tunggu bayaran penuh sebelum rekod / declare

Kesimpulan untuk Usahawan

Pelaksanaan e-Invoice bukan sekadar soal sistem, tetapi perubahan cara fikir dalam pengurusan rekod kewangan. Salah faham boleh menyebabkan:

📌 Rekod berganda

📌 Laporan tidak tepat

📌 Risiko pematuhan cukai

👉 Selagi pembayaran invoice belum selesai, selagi itulah e-Invoice tidak perlu direkod.

Memahami prinsip ini dari awal akan membantu perniagaan anda lebih tersusun, patuh dan bersedia menghadapi era digital percukaian.