Realiti Cukai Pegangan Untuk PKS

Perkembangan ekonomi digital telah mengubah cara perniagaan beroperasi. Hari ini, usahawan tempatan boleh melancarkan kempen iklan global hanya dengan beberapa klik, melanggan perisian antarabangsa secara automatic dan mendapatkan perkhidmatan teknologi dari luar negara tanpa perlu bersemuka. Namun dalam kemudahan itu, ramai yang terlepas pandang satu tanggungjawab penting di bawah undang-undang percukaian negara Cukai Pegangan (Withholding Tax, WHT).

Di bawah peruntukan Akta Cukai Pendapatan 1967, bayaran tertentu kepada pihak bukan pemastautin boleh mewujudkan kewajipan untuk memotong dan meremit cukai kepada kerajaan. Tanggungjawab ini bukan terletak pada syarikat luar negara, tetapi pada pembayar cukai di Malaysia.

Inilah hakikat yang sering tidak difahami. Ramai usahawan beranggapan bahawa apabila bayaran dibuat melalui platform dalam talian seperti Google, Meta atau Tiktok, urusan itu selesai di peringkat transaksi komersial. Dari sudut percukaian, perkara tersebut tidak semudah itu. Jika bayaran tersebut dianggap sebagai royalti atau pendapatan kelas khas di bawah Seksyen 109 atau 109B Akta Cukai Pendapatan 1967, maka cukai pegangan perlu dipotong pada kadar yang ditetapkan sebelum atau semasa pembayaran dibuat.

Isu ini menjadi semakin relevan apabila kos pengiklanan digital dan langganan teknologi kini membentuk sebahagian besar perbelanjaan operasi syarikat. Sekiranya kewajipan cukai pegangan diabaikan, implikasinya bukan sahaja melibatkan penalti,

“malah perbelanjaan tersebut boleh dianggap tidak layak sebagai tolakan cukai sehingga cukai pegangan diselesaikan. Dalam erti kata lain, syarikat mungkin membayar lebih cukai pendapatan daripada yang sepatutnya hanya kerana kegagalan memahami prosedur ini.”

Kesedaran terhadap cukai pegangan seharusnya menjadi sebahagian daripada literasi kewangan asas usahawan moden. Dalam persekitaran perniagaan yang semakin dipantau dan telus, pengurusan cukai bukan lagi perkara sampingan ianya perlu diserahkan sepenuhnya kepada pihak perunding perundangan perniagaan jika tidak mempunyai kefahaman asas oleh pemilik perniagaan.

“Setiap keputusan kewangan, termasuk pembayaran kepada pembekal luar negara, membawa implikasi undang-undang.”

Hakikatnya, pematuhan terhadap cukai pegangan bukan sekadar memenuhi kehendak perundangan, tetapi mencerminkan tahap profesionalisme dan tadbir urus sesebuah perniagaan. Dalam jangka panjang, usahawan yang memahami tanggungjawab ini bukan sahaja mengelakkan risiko penalti, malah mampu merancang aliran tunai dan strategi kos dengan lebih tersusun.

Ekonomi digital membuka peluang tanpa sempadan, namun tanggungjawab percukaian tetap berlandaskan undang-undang negara. Dalam konteks ini, kefahaman tentang cukai pegangan bukan lagi pilihan ia adalah asas penting bagi memastikan pertumbuhan perniagaan yang mampan dan berintegriti.

Risiko Jika Diabaikan

Kegagalan mematuhi keperluan cukai pegangan boleh membawa implikasi berikut:

1️⃣ Penalti Kewangan

Penalti 10% boleh dikenakan ke atas jumlah cukai yang tidak dipotong atau tidak dibayar dalam tempoh ditetapkan.

2️⃣ Perbelanjaan Tidak Dibenarkan

Lebih kritikal, perbelanjaan tersebut tidak dibenarkan sebagai tolakan cukai sehingga WHT dijelaskan. Ini bermaksud keuntungan bercukai meningkat dan cukai pendapatan syarikat turut bertambah.

3️⃣ Risiko Audit dan Reputasi

Dalam era ketelusan dan tadbir urus korporat, ketidakpatuhan cukai boleh menjejaskan kredibiliti syarikat, terutama bagi perniagaan yang sedang berkembang atau mencari pelabur.

Ekonomi Digital Ubah Corak Tanggungjawab Cukai

Hari ini, usahawan Malaysia kerap membuat bayaran kepada syarikat luar negara sama ada untuk:

- Iklan media sosial (Google, Meta, TikTok)

- Perisian berlesen (SaaS)

- Perkhidmatan teknologi dan sistem

- Yuran teknikal atau konsultasi dari luar negara

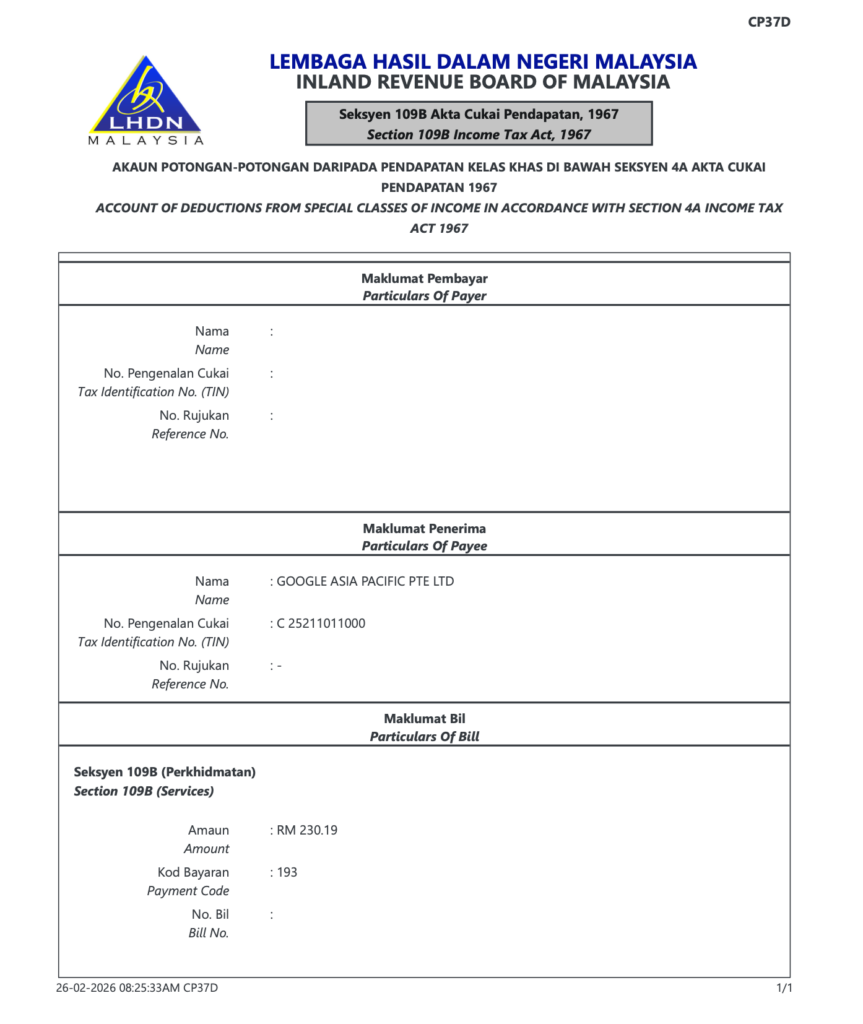

Contoh Borang CP37D – Bayaran Withholding Tax

Ramai beranggapan apabila pembayaran dibuat secara dalam talian menggunakan kad kredit atau auto-debit, urusan itu selesai di situ. Hakikatnya, dari sudut undang-undang cukai Malaysia, transaksi tersebut boleh mewujudkan kewajipan memotong cukai pegangan.

Rujukan maklumat daripada Lembaga Hasil Dalam Negeri Malaysia (LHDNM)

https://www.hasil.gov.my/media/3j1dlntb/6-topik-5-cukai-pegangan.pdf