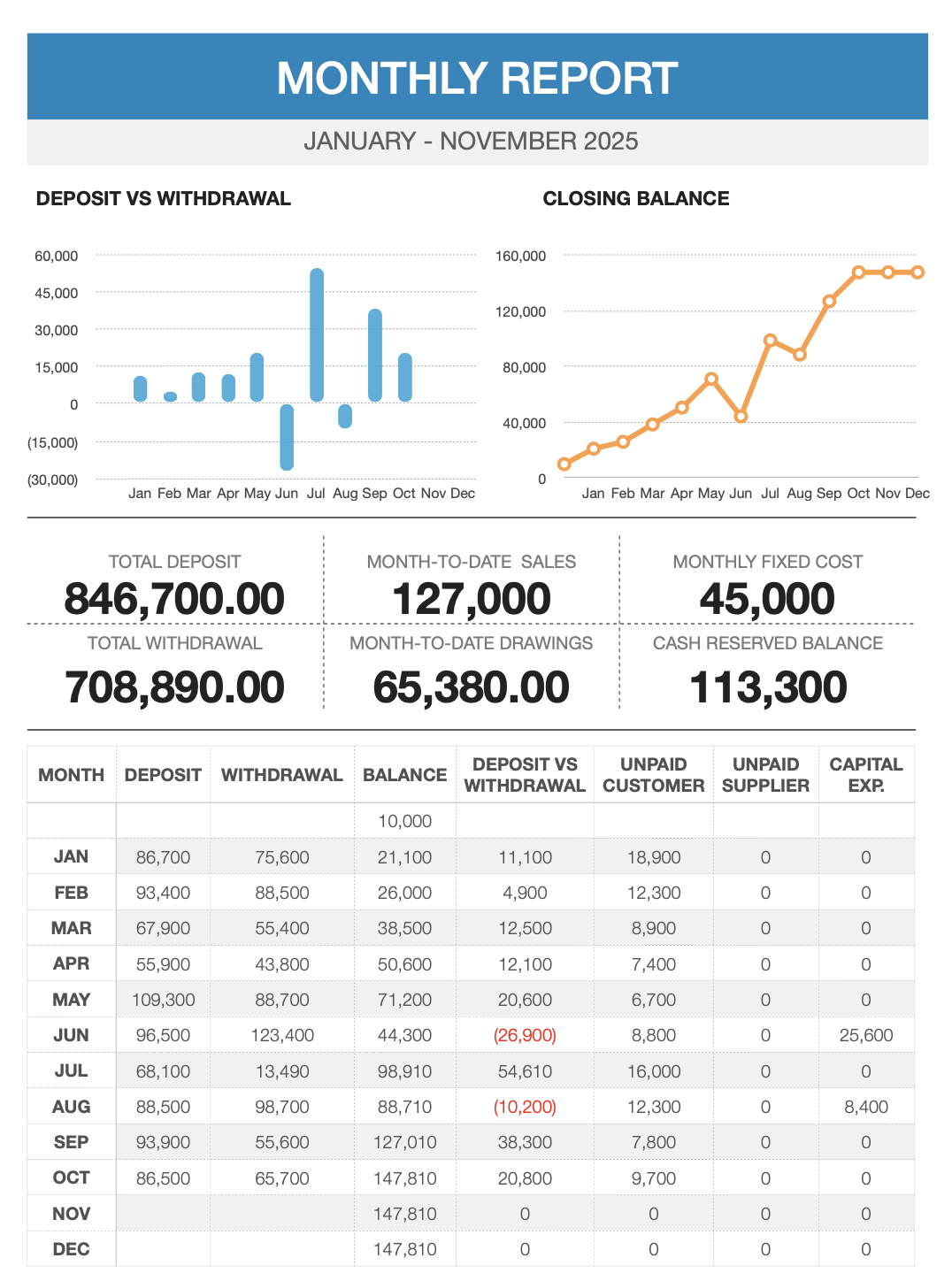

Contoh laporan yang kami sediakan kepada pelanggan untuk perbincangan bulanan.

Sebenarnya, ini bukan tanda akaun silap, tapi disebabkan oleh cara perakaunan dan aliran tunai yang berbeza. Jom kita faham satu persatu sebab utama.

Belanja Modal Tidak Direkodkan Sebagai Belanja Operasi

Contohnya bila syarikat beli mesin, kenderaan, komputer atau ubah suai pejabat. Dalam akaun, semua ini dikategorikan sebagai Aset Tetap (Capital Expenditure), bukan “belanja operasi”. Jadi ia tidak ditolak terus dalam income statement, walaupun duit sebenar sudah keluar dari bank.

Kesannya: Keuntungan atas kertas masih tinggi, tapi baki tunai dah berkurang sebab duit dah digunakan beli aset.

Konsep Akruan (Accrual Basis)

Penyata untung rugi disediakan berdasarkan pendapatan dan belanja yang diperoleh atau ditanggung bukan semata-mata berdasarkan duit masuk atau keluar.

Sebagai contoh:

- Syarikat telah buat jualan RM50,000 secara kredit (belum diterima bayaran). Pendapatan tetap direkodkan dalam bulan tersebut.

- Dalam masa sama, bil utiliti atau gaji tertunggak belum dibayar tetapi sudah direkod sebagai perbelanjaan.

Kesannya: Income statement tunjuk untung sebab jualan besar, tapi tunai sebenar masih belum diterima.

Pengambilan Tunai Pemilik (Drawings / Owner’s Withdrawal)

Bagi perniagaan milikan tunggal atau perkongsian, pemilik biasanya ambil duit untuk kegunaan peribadi. Transaksi ini tidak muncul dalam income statement, tapi mengurangkan baki bank.

Kesannya: Untung masih nampak tinggi, tapi duit bank menipis sebab pengeluaran peribadi tidak direkodkan sebagai belanja.

Bayaran Balik Pinjaman atau Pembiayaan

Apabila syarikat bayar balik pinjaman (pokok pinjaman, bukan faedah), bayaran itu tidak dikira sebagai belanja operasi. Hanya faedah pinjaman sahaja muncul dalam income statement.

Kesannya: Akaun tunjuk untung, tapi duit banyak keluar untuk bayar pinjaman.

Kenaikan Inventori (Stok)

Jika syarikat beli banyak stok tapi belum dijual, duit sudah keluar tapi kos tersebut belum direkod sebagai belanja sehingga stok dijual.

Kesannya: Keuntungan kelihatan tinggi sebab kos jualan belum diambil kira, tapi tunai sebenar sudah digunakan beli stok.

Pelunasan Aset dan Susut Nilai (Depreciation)

Susut nilai adalah belanja bukan tunai. Walaupun dikira sebagai kos dalam income statement, tiada duit sebenar keluar.

Kesannya: kadang-kadang ia memberi gambaran seolah-olah syarikat “rugi sedikit”, padahal tunai sebenar masih ada atau sebaliknya bila digabung dengan sebab lain di atas.

Kesimpulan

Income statement menunjukkan prestasi operasi perniagaan, manakala baki bank menunjukkan aliran tunai sebenar.

Untuk memahami keadaan sebenar kewangan, pemilik bisnes perlu rujuk bersama:

- Penyata Aliran Tunai (Cash Flow Statement)

- Penyata Kedudukan Kewangan (Balance Sheet)

Dengan gabungan ketiga-tiga laporan ini, barulah jelas ke mana perginya duit syarikat dan sejauh mana keuntungan itu benar-benar “berduit”.

💡 Tip Untuk Pemilik Bisnes:

- Pantau cash flow bulanan, bukan hanya untung rugi.

- Sediakan bajet tunai untuk elak “untung atas kertas, tapi poket kosong”.

- Gunakan perisian akaun seperti SQL atau QNE untuk rekod transaksi tunai & bukan tunai secara tepat.